改正保険業法が施行された6月1日以降も、いまだ持ち越されている課題が「比較推奨販売」の指針である。金融庁は2025年12月に監督指針案を発表し、商品提案においては保険代理店の都合で保険会社や商品を推奨しないよう留意を求めた。

「比較推奨販売における推奨理由の明示」にある「イロハ」方式のうち、「ハ」方式廃止の方針を打ち出したのである。

ところが、その後行った2度にわたるパブリックコメントで、制度変更は代理店の保険募集の現場実務に多大な影響を与えること、また、指針案の曖昧性を指摘する声があがったことから、「比較推奨販売」の方針については異例ともいえる、保留・持ち越しとなった。

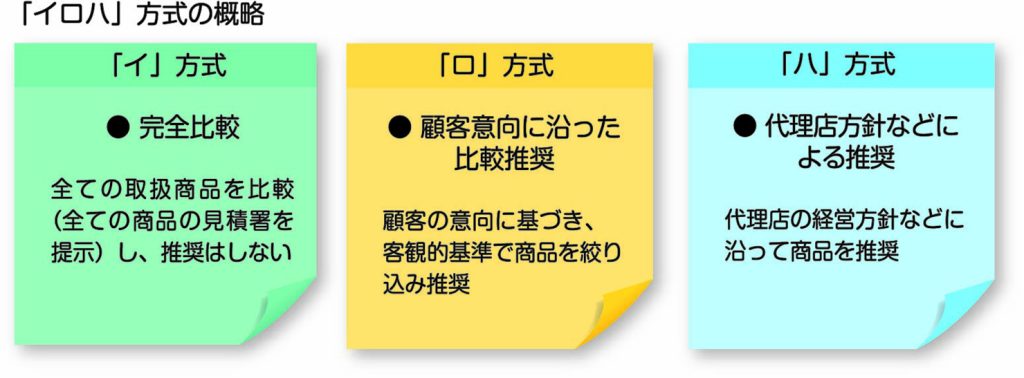

比較推奨販売の「イロハ」方式

「イロハ」方式とは、2014年の保険業法改正(2016年施行)時に、保険業法施行規則第227条の2第3項第4号に定められた比較推奨販売のルールである。「イロハ」とはあくまでも通称で呼ばれているものだ。

まず、「イ」方式とは乗り合いをしている保険商品を比較説明する募集手法である。募集代理店が顧客の意向に沿って、あくまで各保険商品の概要を比較し、説明を行うというもの。募集人はこれら商品を推奨せず、商品の選択は顧客に委ねるという募集の方法である。

「ロ」方式は顧客意向に基づく比較推奨販売を指す。この方式は、顧客の意向を聴き取り、そのニーズに基づいた適正な商品を推奨し、提案する手法である。

そして、廃止の方向が示されている「ハ」方式は代理店独自の理由・基準に沿って商品を選別し、推奨する方式である。その根拠は代理店の経営方針に基づくことなど理由で担保されており、多くのモーター代理店が、この方式を採用し、実践してきた。

たとえば「テリトリー制」はその最たる例である。

代理店都合の「ハ方式」

複数の保険会社を乗り合いする規模の大きい代理店は、「ハ」方式に基づき、店舗ごとに推奨の商品を決めるなど、顧客の意向とは関係のない保険募集が慣例として行われてきた経緯がある。とりわけ、ディーラーをはじめとするモーター代理店が行ってきたのがテリトリー制である。

テリトリー制とは乗り合いする保険会社を競わせ、店舗で取り扱う保険会社を1社に絞る手法である。ビッグモーター事件では保険会社がその1社に選ばれるために、過度な便宜供与を代理店に行ったことで、様々な問題が明るみに出た。

「イ」「ロ」に整理される比較推奨販売

金融庁が「ハ」方式の廃止方針を示したこと、その後のパブリックコメントで現場の負担感を考慮した意見が相次いで提出されたことを受け、今後の比較推奨販売の新指針・ルールは説明情報提供型の「イ」か「ロ」方式で整理されると考えられている。

中でも、現場の負担感を考慮し、顧客の意向、要望に基づいた適正な商品の提案となる「ロ」方式の採用が有力視される。保険募集で最も多い、更新手続きにも有効だ。

一方の「イ」方式は、乗り合いする保険会社すべての見積書を作成する必要があり、代理店としての負担は相当高くなることが予想される。また、保険商品の説明、見積書の提示のみで、商品の選択がユーザー自身に委ねられることを問題視する意見もある。

なお、生命保険を取り扱う業界からは、事務負担が膨大になるとの理由から、反対の声があがっている。ただし、この結果から「ロ」方式で決定というのは早計である。

「ロ」方式の商談対策には早めの対応を

今後も乗り合いを続けていくモーター代理店としては、どちらかの方向性が示されてもいいように、両方式で準備を整えておく必要はある。ただし、いずれの方式においても保険募集のオペレーションが大きく変わる可能性が高い。

現実的な「比較推奨販売」と目される「ロ」方式についても、保険募集の商談トークは根本から変わる。中でも改正保険業法では、募集の証跡管理が最重視されていることから、従来の比較推奨販売よりも、顧客の意向把握の重要度は高くなった。

さらに一歩踏み込んで顧客の要望を確認し把握する必要がある。その要望の聞き取りが明確でなければ、保険募集人のミスリードを引き起こす可能性も否定できないからだ。「ロ」方式による保険募集の商談トークでは慎重な検証と検討が必要だ。

自動車保険獲得コンサルタントのミスター保険こと高島健太氏は、「『ロ』方式による商談のロールプレイングをすでにスタートしているが、商談時間は従来と比べて8分程度長くなった。早い段階から準備しながら、時間をかけて現場に落とし込んでいくことが重要」と語る。

比較推奨販売の指針が出てから対策を講じるのではなく、早めの備えを行うよう呼びかけている。

商談プロセスの記録と保存

そこで重要になってくるのが商談プロセスの記録・保存(証跡)である。比較推奨販売と意向把握の要件が厳しくなることから、新たな方法として、保険代理店システムの導入を進める代理店も増えている。

システムは保険業法の改正の流れにのっとった業務フローが行える点も心強い。システムの導入は比較推奨販売を進めるうえでの解の1つであることは間違いない。

金融庁による比較推奨販売のパブリックコメントの結果などを受けた新指針・ルールは今秋にも示されるとみられている。施行規則の改正に加え、システムの改修、保険募集人の研修期間などを考慮すると、実際の指針の適用には一定期間が設けられる可能性が高い。

どの程度の時間が猶予されるかは、現時点では分からないが、あらゆることを想定した準備は怠ることがないように体制づくりを進めていくことが望ましい。